Situación del mercado comercial

1 de agosto de 2014

El espacio destinado al mercado comercial (locales, centros y parques comerciales) se duplicó en España entre el año 2000 y 2009, generando una sobreoferta que ha provocado, como en el residencial, un fuerte desplome de los precios. La recesión económica española también originó un fuerte descenso del gasto que afecta directamente a este segmento del mercado (la excepción que confirma la regla han sido los comerciantes textiles de las grandes cadenas de ropa). Los inmuebles comerciales están fuertemente ligados al ciclo económico y eso supuso, además de las caídas en precio, la necesidad de una bajada generalizada de los alquileres para mantener a los inquilinos, de forma especialmente dramática en localizaciones secundarias.

Sin embargo, y por el mismo motivo expuesto arriba, una aceleración del crecimiento de la economía española puede invertir esta tendencia. Algo que ya se está viendo en las mejores zonas comerciales de las principales ciudades. De hecho, las llamadas zonas prime de las ciudades consiguieron sortear mejor la crisis, comparativamente. Las localizaciones secundarias, sin embargo, fueron las más perjudicadas y aún no han retomado la senda alcista que sí se percibe en las zonas céntricas y mejores parques comerciales de Madrid y Barcelona.

Uno de los principales retos a los que se enfrentan las zonas comerciales, especialmente las secundarias, es el aumento de la venta por internet. Mientras las marcas con mayor prestigio pueden seguir alquilando en las mejores zonas, incluso aunque sus negocios a pie de calle no sean muy rentables, multitud de marcas ven crecer sus ventas en la red, disminuyendo la necesidad de abrir tiendas cerca de su cliente objetivo. Esta es una tendencia de largo plazo que no tiene por qué afectar inmediatamente al mercado comercial, pero sí debe ser analizada para inversores patrimonialistas que compran locales en rentabilidad con una visión de largo plazo, no especulativa, como es el caso de Vitruvio.

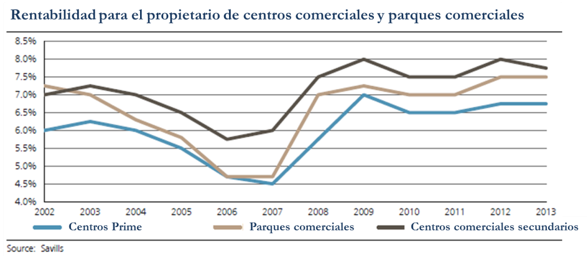

La rentabilidad por alquiler de los propietarios de centros y parques comerciales en España llegó a niveles que hacían poco atractiva la inversión en 2007, retornando a rentabilidades más interesantes en la actualidad:

En el centro de Madrid, especialmente en las principales zonas comerciales (Gran Vía, Serrano y calles adyacentes), las rentabilidades ofrecen en general menos valor. Se ha retornado a niveles del 5% de rentabilidad por alquiler. Quizá la única justificación para las inversiones en esa zona es la esperanza de aumentos en el alquiler, algo que estaría por demostrarse, aunque encuentra un fuerte soporte en las marcas que necesitan estar presentes en zona prime, independientemente de que el local sea un centro de negocio per se.

Al mismo tiempo, en zonas secundarias aún es muy elevado el riesgo de desocupación, con numerosos locales vacíos que ofrecen la oportunidad de renegociar las rentas a los inquilinos (o frenar las subidas). Por todos estos motivos, resulta particularmente importante el análisis muy pormenorizado de cada oportunidad de inversión.

En conclusión, si bien se ha producido un generalizado aumento de la rentabilidad que este tipo de activo ofrece a los inversores respecto de 2007, tampoco parece que las zonas prime estén ya baratas.

En cualquier caso, existe una oportunidad clara de adquisición de activos rentables y suficientemente bien localizados. Quizá ahí estará la oportunidad de Vitruvio, evitando la pelea por los locales que todo el mundo desea -y por los que otros pagan quizá demasiado.