Un poco de historia

En el año 2001 tanto EE. UU. como las dos locomotoras europeas, Alemania y Francia, se encontraban en una situación económica delicada. Tras el estallido de la burbuja tecnológica en invierno de 2000 y los atentados del 11-S la decisión de la Reserva Federal y del Banco Central Europeo fue la de desarrollar una política monetaria laxa, bajando los tipos de interés de referencia a mínimos históricos de aquel momento.

España, sin embargo, se encontraba en una situación económica muy distinta. Previamente, en el año 92 se había procedido a devaluar una vez más la peseta, el paro había alcanzado niveles disparatados del 25% y la deuda del Estado había aumentado de forma insostenible. Pero se desarrolló un paquete de medidas con dos objetivos: salir de la crisis económica y cumplir con los criterios de convergencia para acceder a la Unión Monetaria en 1999, con la llegada del euro a las calles en 2001. La entrada en el euro produjo un escenario nuevo: el acceso casi ilimitado a los mercados internacionales por parte de los bancos españoles, particularmente de las Cajas de Ahorros. Como corolario a la situación de la España de principios de siglo, habría que sumar el hecho de que el mercado inmobiliario español estaba profundamente intervenido y dirigido con un enfoque de “planificación quinquenal” desde la Administración. Y como todo mercado intervenido, los precios no reflejaban la realidad de oferta y demanda, construyéndose en 2006 el 30% de los pisos de toda la Unión Europea:

El caldo de cultivo para una burbuja estaba servido:

a) Una población que había aprendido, a golpe de numerosas devaluaciones de la peseta en el pasado, que el activo inmobiliario protegía contra la inflación, convirtiéndose en un refugio natural y bolsa de ahorro de la clase media.

b) Una época de crecimiento continuado de la economía española, con acceso por primera vez en tres siglos a la primera división del mundo desarrollado, incrementando el comercio y las oportunidades de negocio. El desempleo había descendido en 2001 más de 11 puntos desde 1992.

c) Una expansión crediticia también sin precedente en España, liderada con especial virulencia por las cajas de ahorros, pero también por el resto del sector financiero.

d) Una falta absoluta de independencia de las instituciones democráticas españolas, que no iban a ser capaces de frenar la generalizada corrupción que este tipo de burbujas suele llevar aparejada.

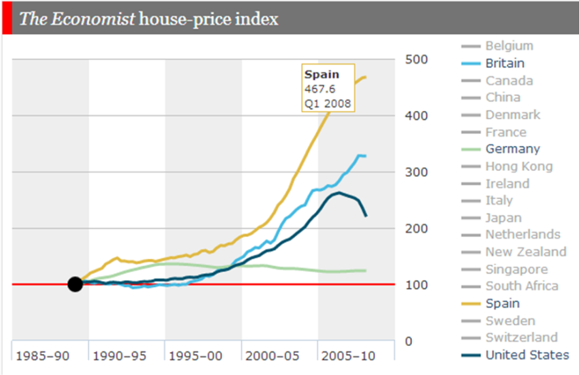

Las consecuencias de lo sucedido son de dominio público, el gráfico de The Economist que representa la revalorización del precio de la vivienda en España es contundente: un +467% entre 1990 y 2008 era insostenible.

Sin embargo, lo importante es centrar el análisis en el mercado inmobiliario español después de la crisis. Con este objetivo, iremos publicando periódicamente nuestra visión del mercado de forma pública, para compartirla con todos nuestros accionistas y, también, con todos aquellos que estén considerando la posibilidad de asociarse con nosotros.